5. Gaasiturg

5. GaasiturgSee peatükk räägib Euroopa ja Eesti gaasituru arengust. Täpsemalt saab ülevaate järgnevatest teemadest:

-

Eesti gaasituru avanemine ja sellega kaasnev kasu

-

Eesti gaasituru arendamine

-

Gaasiga kauplemise viisid

-

Piiriüleste gaasivoogude ülekanne

-

Võrdse kohtlemise printsiibid, läbipaistvus ja turumanipulatsiooni vältimine

5.1. Euroopa gaasituru areng

5.1. Euroopa gaasituru areng1960.-1970. aastatel kasvas gaasi tarbimine nii oluliselt, et kodumaine tootmine Euroopa suuremates riikides (Prantsusmaa, Saksamaa, Itaalia) ei suutnud enam kogu nõudlust katta. Holland, pärast Groningeni maardla avastamist, nägi selles võimalust ning alustas laiaulatuslikku eksporti naaberriikidesse, millega algas rahvusvaheliste gaasi ülekandevõrkude väljaehitamine. Vaid Suurbritannia suutis toota kogu tarbitava gaasi oma maardlates ning säilitas „saare“ staatuse kuni 1990ndate lõpuni, mil alustas gaasi eksporti Kesk-Euroopasse.

Rahvusvaheliste pikamaatarnete tegemiseks (eelkõige Hollandist Itaaliasse) oli vaja rajada kõrgsurve transiittorustikke. Torustike rajamine eeldas suuri investeeringuid, mille riskide maandamiseks kasutati netback printsiipi. Netback printsiip tähendas, et gaasi ostuhind lõpp-punktis jäi seotuks konkureeriva kütuse (nafta) hinnaga ning müüja tulu vähenes transpordikulu võrra ehk müüja maksis kinni kõik transpordikulud ning trassid kuulusid eraomandisse. Sellest tulenevalt tahtis gaasimüüja sõlmida pikaajalised lepingud kestusega 20-30 aastat. Pikaajaliste lepingute tingimustest saab täpsemalt lugeda punktis 7.4. Hollandlaste välja töötatud lepingud kujunesid nii populaarseks, et sama põhimõtte võtsid edaspidi kasutusele ka Venemaa ja Norra gaasimüüjad.

Konkureerivate gaasitrasside ehitusele andis hoogu juurde 1973. aasta esimene naftakriis, mille põhjustas OPECi11 riikide naftaembargo vastuseks USA otsusele toetada Iisraeli sõjaväge Yom Kippuri sõjas. Nafta hinna tõus kasvatas gaasi konkurentsivõimet ning nõudlust. Kuigi 1973. aastal rajati esimene gaasitrass Norrasse, siis ka Siberi suured gaasimaardlad suutsid pakkuda Euroopale OPECist sõltumatut energiaallikat. Vaatamata külmale sõjale otsustasid Euroopa suurriigid kuni 30% gaasist tarnida Venemaalt. Teine naftakriis (1979) vaid tugevdas Vene gaasi konkurentsivõimet Euroopa kütusteturul.

Kõrgete gaasi hindadega kaasnes uute maardlate ja tehnoloogiate (LNG) arendamine toodangu suurendamiseks ja efektiivsete transpordiviiside leidmiseks. See viis 1980. aastate keskpaigas gaasi ülepakkumiseni ja hinnad Euroopas langusesse. 1989. aasta Nõukogude Liidu lagunemise ning kohaliku tarbimise langus suurendas Venemaa gaasi pakkumust Euroopas veelgi. Seega oli kujunenud Euroopas gaasiturule märkimisväärne konkurents erinevate pakkujate vahel: Holland, Norra, Venemaa, Alzeeria ning Suurbritannia. 1992. aastal allkirjastatud Maastrichti leping käsitles muuhulgas ka gaasituru avamist konkurentsile, et tugevdada Euroopa üldist konkurentsivõimet.

Kuigi Euroopa esimese gaasibörsi NBP12 avamiseni 1996. aastal viis Thatcheri valitsuse juhtimisel alguse saanud riigifirmade erastamine ja gaasituru liberaliseerimine, oli Kesk-Euroopa gaasiturgude avamise survestajaks 1998. aastal loodud esimene Gaasituru Direktiiv. Euroopa gaasiturgude avanemine ja ühendamine kestab tänaseni.

USAs algas turu liberaliseerimine juba 1970. aastatel ja kauplemispunkti (hub) põhine kauplemine sai alguse 1990.aastal (Henry HUB).

11 Naftat eksportivate riikide organisatsioon

12 National Balancing Point

5.2. Eesti gaasituru avanemine ja sellega kaasnev kasu

5.2. Eesti gaasituru avanemine ja sellega kaasnev kasuEesti gaasituru korraldus sai alguse 1998. aastal koos energiaseaduse jõustumisega, mis sätestas vabatarbijaks kõik gaasitarbijad välja arvatud kodutarbijad. Vabatarbija staatus tähendas, et gaasi võis osta ükskõik milliselt müüjalt. 2003. aasta 1. juulil jõustunud maagaasiseadus sätestas küll vabatarbijateks tarbijad aastase tarbimisega üle 200 tuh m3, kuid sisuliselt ei muutnud see avatud turu osakaalu. Alates 1. juulist 2007 on kõik tarbijad vabatarbijad ehk ka kodutarbijatel on õigus valida endale sobiv gaasimüüja ning turg oli näiliselt 100% avatud. Tegelikkuses oli turul vaid üks gaasi importija ja monopoolses seisundis müüja – AS Eesti Gaas. AS Eesti Gaas importis gaasi oma aktsionärilt Gazpromilt Venemaalt pikaajalise take-or-pay lepingu alusel. AS-ile Eesti Gaas kuulusid ka gaasisüsteemihaldur (toonase ärinimega EG Võrguteenus) ning suurim jaotusvõrguettevõtja Eestis (ärinimega AS Gaasivõrgud).

Direktiivi 2009/73/EÜ artikkel 49 näeb Eestile ette erandi ega nõua, et Eesti teostaks ülekandesüsteemi omandilist eraldamist gaasi tootjast ja müüjast seni, kui mistahes Balti riik või Soome ei ole otseselt ühendatud muu liikmesriigi kui Eesti, Läti, Leedu ja Soome ühendatud maagaasi võrku. Turu tegelik avanemine saigi alguse 2012. aastal, kui jõustus maagaasiseaduse muudatus, millega Riigikogu tegi otsuse direktiivis 2009/73/EÜ nimetatud erandi mitterakendamise kohta ülekandesüsteemi omandilise eraldamise osas ning valis direktiivi täitmiseks täieliku omandilise eraldamise tee. Süsteemihalduril oli aega kolm aastat, et viia end kooskõlla seaduse nõuetega.

Eesti maagaasiturule tekkis tegelik konkurents 2015. aastal kahe olulise aspekti mõjul. Esiteks toimus süsteemihalduri täielik eraldamine turul monopoolses seisundis olevast gaasi müüjast ja importijast. See võimaldas kõigi turuosaliste (müüjate/ kauplejate) võrdse ligipääsu Eesti gaasisüsteemile. Teiseks lisandus 2014. aasta detsembrist turule Leedus Klaipeda LNG avamisega Baltikumi uus tarneallikas. Sellega tekkis Gazpromile konkurent, mis ei suuda küll tekitada täielikku hinnakonkurentsi, kuid on tekitanud turule n-ö hinnalae. 2015. aastal imporditi juba 20% Eestis tarbitud gaasist Leedust, kus tegutseb ka Baltikumi seni ainuke gaasibörs GET Baltic. Samas pärssis turu arengut ka Gazpromi lepingutes turuosalistele (gaasi ostjale) rakendatud keeld ostetud gaasi edasi müüa.

2020. aasta alguses mindi üle Eesti-Läti ühisele bilansitsoonile ja alustas tööd Eesti-Soome kahesuunaline gaasiühendus Balticconnector.

Aastal 2022. lülitati töösse Leedu ja Poola vaheline gaasitoru GIPL, mis ühendas Balti ja Soome gaasiturud Euroopa gaasisüsteemiga. 2022. aasta lõpuks valmis Soomes Inkoos ja Eestis Paldiskis LNG taasgaasistamise ujuvterminali ehk FSRU (Floating Storage and Regasification Unit) gaasivõrguga ühendamise võimekus. Soome valitsus otsustas rentida 10 aastaks FSRU laeva, mis alustas tööd 2022. aasta lõpus Inkoos. Uute impordikanalite lisandumine suurendab gaasituru konkurentsi ning parandab varustuskindlust ja energiajulgeolekut.

Eesti gaasituru avamine ja regionaalse turu väljaarendamine teenib järgmisi eesmärke:

- konkurentsipõhine ja läbipaistev turupõhine hind tarbijatele ja müüjatele;

- energiajulgeoleku tagamine;

- varustuskindluse suurenemine ainsa tarnija riski kõrvaldamisega;

- gaasi infrastruktuuri efektiivsem ärakasutamine;

- kütuste konkurents energiatootmisel (elekter, soojus);

- võrdsed võimalused turuosalistele ligipääsuks gaasi infrastruktuurile;

- läbipaistvad ja ühetaolised reeglid üle riigipiiride kauplemiseks;

- tarbijatel võimalus valida müüjat;

- uued ärivõimalused energiaturu osalistele;

- maagaas kui puhtaim fossiilne kütus aitab kaasa kliimapoliitika eesmärkide saavutamisele.

5.3. Eesti gaasituru arendamine

5.3. Eesti gaasituru arendamineRegionaalne gaasituru koordinatsioonigrupp

Regionaalne gaasituru koordinatsioonigruppPikka aega ei olnud Baltikumi (ning Soome) ja teiste Euroopa Liidu riikide gaasisüsteemid ühendatud ning alternatiivset tarneallikat pakkus vaid Leedu Klaipeda LNG terminal. Gaasivarustust mõjutavaid arenguid silmas pidades on olulise tähtsusega võtta tarvitusele meetmed, mis vähendaksid regiooni sõltuvust dominantsest gaasitarnijast, mitmekesistada tarneallikaid, et arendada gaasiturgu ja tagada gaasi varustuskindlus. Eelnevat arvesse võttes otsustasid Balti riikide peaministrid 2014. aasta 5. detsembril, et regiooni jaoks on äärmiselt oluline Euroopa Liidu kolmanda energiapaketi rakendamine, mis tagaks selged ja läbipaistvad reeglid infrastruktuurile juurdepääsuks igas Balti riigis.

Eesmärkide saavutamiseks nähti ette huvirühmade koostöö edendamist, mille tulemusena moodustati 2015. aasta 14. jaanuaril Regionaalne gaasituru koordinatsioonigrupp (RGMCG - Regional Gas Market Coordination Group), mis koondab gaasituru teemadega tegelevate ministeeriumite, regulaatorite ning infrastruktuuri operaatorite (süsteemihaldurid, hoidlate ja terminalide operaatorid) esindajad. Osalema kutsuti ka Soome vastavad esindajad.

Eleringi tegevused

Eleringi tegevusedTulenevalt faktist, et Eestil pole peale ühenduste Venemaa ja Läti gaasisüsteemiga ühendust ühegi teise Euroopa Liidu liikmesriigiga, kehtib Eestile Euroopa-üleste regulatsioonide rakendamises erand ning kõikide vastavate nõuete rakendamine ei ole kohustuslik. Siiski tegutseme selle nimel, et erand võimalikult kiiresti kaotada, mis praktikas tähendab seda, et turgu toetavad initsiatiivid rakendame esimesel võimalusel.

Alates 2015. aastast on Eestis gaasituru korralduses toimunud mitmeid uuendusi:

- Konkurentsiameti 15.01.2016 otsusega kooskõlastati Eleringi bilansilepingu tüüptingimused, mis kehtestasid bilansivastutuse põhimõtted, mh bilansivastutuse ajakava, süsteemihalduriga bilansilepingu sõlminud turuosaliste õigused ja kohustused jm. Gaasi bilansilepingu tüüptingimused rakendusid alates 1.04.2016.

- Alates 1. juulist 2018.a. hakkasid kehtima Konkurentsiameti kinnitatud „Gaasi ülepiirilise ülekandeteenuse tüüptingimused“, mis alates 1. oktoobrist 2016.a. asendati „Gaasi ülekandevõimsuse jaotamise ja ülekoormuse juhtimise metoodika ning tingimused piiriülesele taristule juurdepääsuks“. Tüüptingimuste kohaselt pidid kõik turuosalised, kes teevad tarneid piiriüleselt või ülekandesüsteemist lõpptarbijale ja/või jaotusvõrku, sõlmima Eleringiga gaasi ülekandevõimsuse jaotamise lepingu ning iga tarne jaoks konkurentsiameti kinnitatud asjaomaste punktide võimsuse eelnevalt reserveerima. Võimsust on võimalik reserveerida nominatsiooni esitamisega järgmiseks päevaks või päevasiseselt nominatsiooni uuendusega. Lisaks oli tingimuste kohaselt võimalik reserveerida üheaastast, kvartaalset ja kuist võimsust.

- Alates 2016. aasta detsembrikuust hakkas tööle gaasi Andmeladu (https://gaasiandmeladu.elering.ee/). Tegemist on andmevahetuskeskkonnaga gaasiturul osalejatele, mis katab kolm põhiprotsessi: (1) tarnijavahetuse ja seda kirjeldav sõnumite vahetamise protsess, (2) mõõtepunkti andmete ja mõõteandmete esitamise protsess, sh prognoosandmete esitamine ning (3) kodeerimise protsess. Lisaks sisaldab Andmeladu bilansiselgituseks vajalike mõõteandmete kalkuleerimise funktsionaalsust. Rohkem infot peatükis 6.4.

- Alates 2017. aasta augustist hakkasid kehtima maagaasiseaduse muudatused ja uus gaasituru toimimise võrgueeskiri, mille alusel muutus kohustuslikuks korraldada gaasituru andmevahetus gaasi andmelao kaudu. Sellised arengud on oluliselt lihtsustanud tarnijavahetuse protsessi ja gaasituru andmevahetuse korraldust.

- 2020. aastal mindi üle ühisele Eesti-Läti bilansitsoonile. Hakkasid kehtima nii Eesti kui Läti regulaatori kooskõlastatud ühised tüüptingimused „Common Regulations for the Natural Gas Balancing of Transmission System“ ja „Common Regulations for the Use of Natural Gas Transmission System“. Vastavalt tüüptingimustele moodustasid Eesti ja Läti 2020. aasta algusest ühise bilansitsooni.

Võrguteenuse ja bilansiteenuse kasutamiseks saab turuosaline sõlmida vastavad lepingud vaid ühe ühise tsooni süsteemihalduriga, kas Elering AS-i või AS-iga “Conexus Baltic Grid”. Sisend- ja väljundvõimsuste reserveerimine Soome, (Venemaa) ja Leeduga toimub ühise bilansitsooni IT-platvormi13 kaudu või gaasibörsil GET Baltic kaubeldes, kus võimsus jaotatakse kaudsetel oksjonitel.

Balti-Soome gaasiturg ja regionaalne tegevuskava

Balti-Soome gaasiturg ja regionaalne tegevuskavaSeoses Baltikumi ja Soome gaasiturgude liberaliseerimise väljakutsetega tellis BASREC (Baltic Sea Region Energy Cooperation) 2015. aastal koostöös riikide gaasisüsteemihalduritega gaasituru arendamise teemalise uuringu. Uuringus käsitleti Baltikumi ja Soome gaasiturgude liberaliseerimisega seotud valikuid ja anti suunised optimaalseteks lahendusteks. Uuringu tulemusena valmis ka teekaart Baltikumi ja Soome gaasiturgude liberaliseerimiseks ja ühendamiseks, nii et olemasolevat infrastruktuuri kasutataks kõige efektiivsemal moel ja läbi konkurentsiolukorra saaksid tarbijad endale parimad gaasihinnad. Uuringu esimestes osades kaardistati mitmeid Baltikumi ja Soome gaasiturgude arendamise valikukohti. Olulisemad valikukohad on:

1. Soovitus on liikuda kohe ühise Balti-Soome sisend-väljund tsoonini.

- Sisuline olulisus seisneb sisend- ja väljundtariifide kogumises tsooni piiridel. Ülekandevõrgu tariifid peaksid olema võimsuspõhised ja rakenduma ülekandevõrku sisenemisel või sellest väljumisel. Ühise sisend-väljund tsooni puhul makstakse tariife ainult Baltikum-Soome süsteemi sisenemisel või sellest väljumisel (ka tarbimiseks), kuid iga riigipiiri ületamine tsooni sees on tariifivaba.

- Ühe suure sisend-väljund tsooni peamisteks eelisteks on lihtsamast kauplemissüsteemist tekkiv suurem konkurents ja suurem majanduslik efektiivsus, sest ülekandetariifid ei moonuta gaasi hinda tsooni sees. Kuna iga riigipiiri peal ei ole vaja broneerida ülekandevõimsust ja maksta tariife, on turuosalistel lihtsam tegutseda. Majanduslikku efektiivsust suurendab see, et gaas ostetakse tsooni alati madalaima hinnaga allikast.

- Ühise tsooni peamisteks puudusteks on selle keeruline ülesseadmine, mis nõuab palju riikidevahelist regulatsioonide harmoniseerimist ning kokkuleppeid, ja keerulisem ülekoormuste juhtimine, millega tsooni sees peavad tegelema süsteemihaldurid.

2. Ülekandetariifid peaksid olema võrdsed kõigis sisendpunktides ja võrdsed kõigis väljundpunktides, tagamaks erinevate tarneallikate ja tarbijate omavahelist võrdsust. Mitme riigi tariifide ühtlustamisel on oluliseks tariifide jaotumisefektid, mille tasandamiseks võib kasutada erinevat sisend-väljund tariifide jaotust ning süsteemihaldurite vahelisi kompenseerimismehhanisme.

3. Bilansihaldus peaks olema koordineeritud ja harmoniseeritud. Üks sisend-väljundtsoon peaks eelistatavalt moodustama ka ühe bilansitsooni. Selliseks turukorralduseks tuleb moodustada nn turupiirkonna haldur (market area manager), kelleks võib olla nii süsteemihaldurite ühisomanduses olev ettevõte või üks süsteemihalduritest.

4. Gaasibörside arv ning ülesehitus regionaalsel gaasiturul sõltub konsultantide hinnangul sellest, kuidas turg end organiseerib (milline platvorm suurima likviidsuse saavutab). Toona oli Soome ja Baltikumi piirkonnas kaks gaasibörsi (Kaasupörssi Soomes ja GET Baltic Baltikumis).

2016. aasta 11. mail lepiti RGMCG-s kokku Balti-Soome regionaalse gaasituru ehk ühise sisend-väljund (entry-exit) tsooni loomine aastaks 2020. Kokkuleppe deklaratsiooni allkirjastasid ka kolme Balti riigi gaasivaldkonna eest vastutavad ministrid 9. detsembril 2016. Ühtlasi moodustati järgmised töörühmad:

- Gaasi ülekandeteenuse hinnastamise ja süsteemihaldurite vahelise kompensatsiooni-mehhanismi rakendamine regioonis (eestvedajaks regulaatorid);

- Ühise virtuaalse kauplemiskeskuse (VTH – virtual trading hub) ja regionaalse gaasibörsi loomine (eestvedajaks süsteemihaldurid);

- Turukorraldus (eestvedajaks süsteemihaldurid) – hõlmab süsteemi operatiivjuhtimist, bilansihaldust jmt;

- Infrastruktuuri (LNG terminalid ja hoidla) hinnastamine ja kulude sotsialiseerimine (eestvedajaks regulaatorid).

Esimese üleminekuetapina sõlmisid Balti süsteemihaldurid aastal 2016 koostöölepingu kaudse (implicit) võimsuste jaotamise mudeli rakendamiseks Baltikumi-sisestel piiridel, mis alustas tööd 2017. aasta 1. juulil. Kaudne võimsuste jaotamise mudel tähendab, et lühiajaline piiriülene võimsus (järgmise päeva ja päevasisene võimsus) jaotatakse regionaalsel gaasibörsil samaaegselt koos müüdud gaasiga. Antud mudeli rakendamine oli esimeseks sammuks Eesti, Läti ja Leedu gaasiturgude ühendamisel aidates suurendada likviidsust ja parandada konkurentsiolukorda Baltikumi turul. Mudeli implementeerimine pani aluse ka GET Balticu laienemisele regionaalseks gaasibörsiks, kusjuures kauplemine toimub kolmes erinevas kauplemistsoonis (Eesti, Läti ja Leedu piirkonnad).

2017. aasta lõpuks valmis regulaatorite töögrupis olemasolevate tariifimehhanismide ning Euroopa Liidu regulatsioonide analüüsi tulemusel tariifimetoodikate aluste harmoniseerimise ettepanek. 2018. aastal jätkub töö ühise tariifimetoodika ja võimaliku süsteemihaldurite vahelise kompensatsiooni-mehhanismi ettepaneku osas, mis tuleb plaani kohaselt ellu viimiseks 2019. aasta jooksul seadusandluses kehtestada.

Erinevate potentsiaalselt varustuskindlust pakkuvate taristuobjektide teenuste hinnastamise ja kulude võimalikku sotsialiseerimist uuriv regulaatorite teine töörühm seadis eesmärgiks 2018. aasta lõpuks hinnata erinevate objektide rolli regionaalsel gaasiturul varustuskindlust silmas pidades. Vastavalt sellele hinnangule pakuti välja võimalikud kulude sotsialiseerimispõhimõtted.

Süsteemihaldurite töörühm jõudis 2017. aasta lõpuks ühise kontseptsioonini keskse regionaalse virtuaalse kauplemiskeskuse ja koordineeritud bilansipiirkonna mudeli osas, samuti arendati välja ühised koostalituseeskirjad (interoperability rules) ja sõlmiti neil põhinevad ühenduslepingud esialgu kuni aastani 2020.

2018.-2019. aastal töötati välja ühised võrgu- ja bilansireeglid. Kui ühise virtuaalse kauplemiskeskuse loomisel saab oluline roll olema regionaalsel gaasibörsil kui kesksel kauplemisplatvormil, siis süsteemi koordineeritud bilansihalduse teostamise osas on ühiste kesksete funktsioonide täideviimiseks väljaarendamisel süsteemihaldurite vaheline koostöömudel, mille läbi on võimalik ellu viia turupiirkonna halduri ehk market area manager’i rolli detsentraliseeritult, ilma et turule tekiks selle rolli teostamiseks eraldi ettevõte.

Järgmise vahe-etapina sõlmisid 2019. aastal Elering ja Soome ning Läti gaasi süsteemihaldurid kokkuleppe ühise Soome-Eesti-Läti gaasituru loomiseks alates 2020. aasta algusest. Eestis ja Lätis loodi ühine bilansitsoon. See tähendab, et turuosalisele on Eesti ja Läti üks turutsoon, milles esitatakse üks bilansiplaan ja arvutatakse üks ebabilanss. Turuosaline saab valida, kas oma toimingute tegemisel sõlmida leping Eleringiga või Läti süsteemihalduriga. Soome-Eesti-Läti koos moodustasid ühise tariifitsooni, mille sees saab gaas liikuda ilma ülekandetasusid maksmata ning mille piiridel kehtivad harmoniseeritud samad sisendtasud. Jätkub koostöö selles osas, et liita tariifitsooniga ka Leedu.

5.4. Gaasiga kauplemise viisid

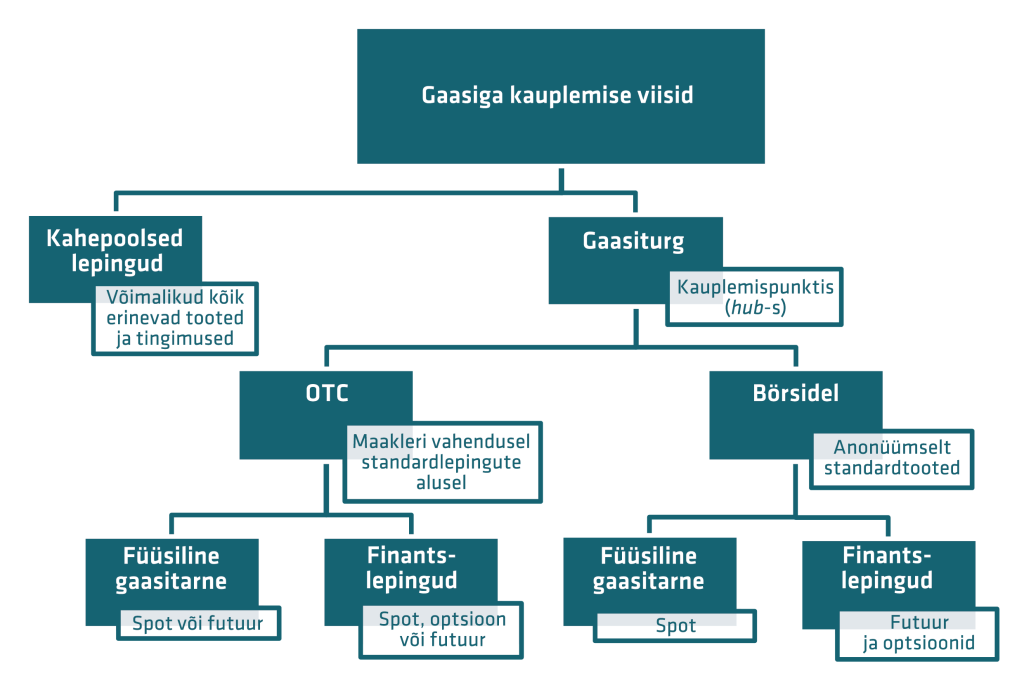

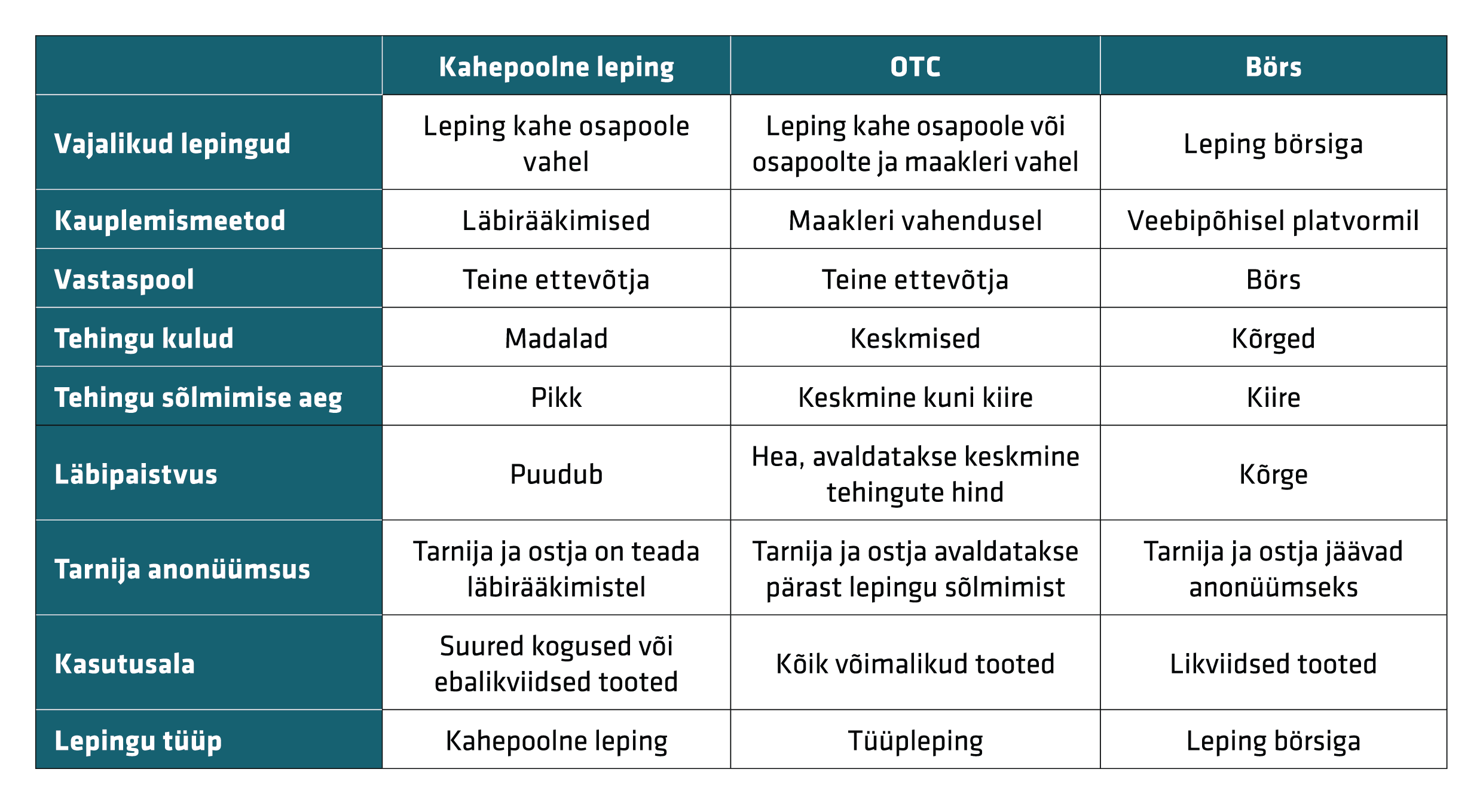

5.4. Gaasiga kauplemise viisidNagu peatükis 5.1. kirjutasime, kasutati Euroopas kuni 1990. aastate keskpaigani gaasi ostuks-müügiks vaid pikaajalisi kahepoolseid lepinguid. Maaklerid pakkusid füüsilise gaasiga kauplemise otselepinguid (OTC). Alles 2000. aastate alguses arenesid välja kauplemispunktid ehk hub-id. Hub-ides sai kaubelda maakleri vahendusel kahepoolselt (OTC) kui ka börsidel. Samas säilis ka võimalus sõlmida kahepoolseid lepinguid ilma vahendajat kasutamata.

Kauplemist hub-des korraldasid süsteemihaldurid või nende volitatud turuoperaatorid, kelleks võib olla ka börs. Hub-ide loomisega lisandus turule läbipaistvust eelkõige kaubeldavate koguste osas, kuid paljud hub-id avaldasid ka tehingute keskmise hinna. Seejuures gaasibörsid mängivad gaasituru arengus olulist rolli pakkudes viite olulist funktsiooni: hindade arvutamist, hinna läbipaistvust, pakkumise ja hinna kujunemise paindlikkust, bilansiteenust, finantsriskide juhtimise võimalust finantslepingute kaudu. Joonisel 10 ja tabelil 4 on kujutatud erinevate kauplemisviiside võrdlus ja milliseid tooteid seal pakutakse. Järgnevalt vaatame igat kauplemisviisi eraldi.

Joonis 10 Gaasiga kauplemise viisid

Kahepoolsed lepingud

Kahepoolsed lepingudGaasiga kauplemine algas kahepoolsete lepingutega, mis esialgu sõlmiti äärmiselt pikaks ajaks. Pikaajalised lepingud pidid tagama omanikele investeeringute katmise gaasitrasside ehitamisesse ning samas tagama ostjale pikaajaliselt gaasi tarne kindluse ja konkurentsivõimelise hinna võrreldes alternatiivse kütusega. Lepingute struktuur oli tavapäraselt järgmine:

- Kestus: 20-30 aastat (vastates investeeringu tasuvusajale);

- Take-or-pay põhimõte: ostjal oli kohustus kokkulepitud gaasi koguse eest maksta olenemata tegelikult tarbitud kogusest;

- Väärtuse printsiip: gaasi ostuhind oli ühendatud ostja jaoks alternatiivse kütuse hinnaga (indeksiga);

- Netback hind: transpordikulu lahutati maha tootja tulust. Lepingutes on sätestatud, et gaas tagatakse lepingulises tarnepunktis, olenemata kust turult see osteti;

- Lepingulise hinna korrigeerimise klausel (tavapäraselt 3-aastase välbaga): põhimõte lisandus lepingutesse 1980datel, et tagada lepingulise hinna vastamist turuväärtusele.

Selliste lepingute läbirääkimised võisid võtta äärmiselt kaua aega ning võis olla keeruline leida endale sobiv usaldusväärne vastaspool. Samuti puudus lepingutel läbipaistvus – turul puudus läbipaistev hinnareferents. Lepingust taganemine või koguste muutmine tähendas taas pikaajalisi läbirääkimisi. Lepingu või ostetava gaasi edasi müümine ei olnud tihtipeale lubatud.

Gazprom müüs ka Baltikumis (Eestis AS-ile Eesti Gaas) maagaasi kütteõlihindadega seotud hinnavalemi alusel pikaajalise take-or-pay lepingutega. Kui Eesti ja Leedu lepingud lõppesid 2015. aastal, siis Lätis pidi Latvijas Gāze AS leping Gazpromiga lõppema aastal 2030 (Ukraina sõjaga kaasnenud sanktsioonide valguses ei oma lepingu lõpptähtaeg enam mõju). Lisaks oli nimetatud lepingutes piirang, mille kohaselt ostja tohtis gaasi edasi müüa vaid oma (riigi) territooriumil, mis piiras riikidevahelise kaubanduse arengut.

OTC lepingud

OTC lepingudOtselepingute (OTC – Over The Counter) aluseks on standardsed kahepoolselt kokkulepitud tingimused, mida vahel vahendab mõlema poole jaoks usaldusväärne maakler. Tihti kasutatakse hinnamääramiseks sarnaselt pikaajaliste lepingutega referentshinda või erinevatest referentsidest koostatud hinnavalemit. Referentsiks võib olla nii alternatiivkütuse hind (maailmaturu õli hindadega siduv hinnavalem), finantstoodete hind või koguni gaasibörsi järgmise päeva (spot-turu) toote hind. Otselepingud sõlmitakse tavapäraselt suurtarbija ja tootja vahel, et ühelt poolt saada endale sobiv tarnegraafik ning teisalt vähendada tehinguga kaasnevaid täiendavaid kulutusi ja vastaspoole riski. Tihti sisaldab leping ka transpordi korraldamise kokkuleppeid. Näiteks võib müügipunkt olla ka ostja tarbimiskohas ning ostja ei pea muretsema, kuidas gaas reaalselt temani tarnitakse.

Gaasibörside spot-turg

Gaasibörside spot-turg2008. aasta ülemaailmse majanduskriisiga kaasnenud gaasi tarbimise langus ning LNG terminalide ja USA kildagaasi tehnoloogia areng viis Euroopas gaasi ülepakkumiseni, samas kui naftahinnad (ja sellega koos ka kütteõlihinnad) tõusid. Seega oli vastuolu õlihinnaga seotud gaasilepingute ja tegeliku turul toimuva ülepakkumise vahel. Turule tekkis nõudlus lepingute järele, kus gaasi hind ei oleks seotud õlihinnaga. 2013. aastaks oli juba üle 50% Kesk- Euroopa gaasi lepingutest sõlmitud börsidel ning õlihindadega seotud lepingute osakaal jätkab vähenemist.

Eelnimetatut toetas ka seadusandluse areng. Euroopa ühise turumudeli (GTM) kohaselt on varustuskindluse tagamise eelduseks hästi toimiv, konkurentsivõimeline, likviidne ja läbipaistev gaasiturg. Kui ajalooliselt on gaasi ostetud pikaajaliste kahepoolsete tarnelepingute alusel, näeb GTM ette, et igas bilansipiirkonnas peab olema turuosalistel võimalik kaubelda likviidsel gaasibörsil ning seejuures on kõrvaldatud piirangud kauplemiskeskuste ühendamiseks (hub-to-hub model).

Seega asenduvad kahepoolsed lepingud kauplemisega gaasibörsidel, mis lisab turule paindlikkust, läbipaistvust ning lihtsustab uutel kauplejatel turule sisenemist, kuna alati on olemas usaldusväärne vastaspool. Samas toimub gaasi üleminek ostjale alati kauplemispunktis (hub-is) ning lisaks tuleb korraldada gaasi transport vastavalt riiklikule gaasisüsteemile (vajadusel ka eksport/import teise riiki või bilansialasse). Nagu eelpool mainitud, siis GTM-i kohaselt on eesmärk kauplemispunktid omavahel ühendada, et transport oleks turuosalistele võimalikult lihtne.

Gaasibörsil kehtivad kauplejatele standardsed kauplemistingimused (sh toote tarne aeg). Lisaks ei tea lepingupooled kunagi, kes oli tegelik müüja/ostja, sest tehingu vastaspooleks on alati börs. Kuna ka arveldamine toimub börsiga, puudub sellisel kauplemisel vastaspoole risk. Samas kaasnevad börsil kauplemisega kulud vastavalt iga börsi hinnakirjale. Paljud börsid pakuvad ka lisateenuseid (REMIT määruse kohast ostu/müügitehingute raporteerimist, bilansihaldus jms).

Kauplemine ja hinna kujunemine erinevatel börsidel võib toimuda erinevate matemaatiliste algoritmide alusel. Kui elektribörsidel kujuneb järgmise päeva toodete hind oksjonil marginaalhinna (marginal pricing) alusel, siis gaasibörsidel kasutatakse pidevkauplemise (continuous trading) põhimõtet. Elektrisüsteem peab olema igal ajahetkel täpselt tasakaalus. Marginaalhinnaga enampakkumise korral esitavad kõik huvitatud osapooled kindla ajavahemiku jooksul (tavaliselt eelmisel päeval) oma ostu- ja müügipakkumused ning algoritm reastab need hinna alusel. Kõigi tehingute hinnaks kujuneb viimase edukaks osutunud tehinguhind. Sellisel viisil lepitakse juba eelmisel päeval järgmise päeva igaks tunniks kokku kõigi turuosaliste tootmine ja tarbimine, mille alusel turuosalised esitavad nominatsioonid, mis on süsteemihalduril süsteemi planeerimise ja juhtimise aluseks. Erinevalt elektrisüsteemist on gaasisüsteemis mahuvaru, mis annab süsteemile paindlikkuse ja ei ole nii oluline, et igal ajahetkel oleks tootmine ja tarbimine tasakaalus. Pidevkauplemise korral (analoogselt aktsiabörsiga) sõlmitakse tehing pärast igat sobiva vastaspoole pakkumise tekkimist (matching) ehk igal tehingul on „oma“ hind.

Tabel 4 Gaasiga kauplemise viisid

Gaasituru finantsinstrumendid

Gaasituru finantsinstrumendidKui füüsilise kauba turg on küllalt arenenud, hakkavad börsid ja maaklerid pakkuma ka finantsinstrumente. Seda tingib tarbijatepoolne nõudlus oma finantsriskide maandamiseks ning teisalt on olemas alusvarana füüsilise kauba turu lepingud ja nende referentshind (hind hub-is). Esimese börsina pakkus gaasi OTC finantslepinguid 1997. aastal ICE-Endex (toonase nimega The International Petroleum Exchange - IPE).

Siinkohal on vajalik rõhutada, et finantslepingud on efektiivsed vaid juhul, kui mõlemal osapoolel on usaldus, et kauplemispunkti (hub-i) hind kajastab gaasi tegelikku turuväärtust (iseloomustab likviidsus). Börsidel pakutakse eelkõige spot-turu hinnal põhinevaid optsioone ja futuure, mille kestus võib ulatuda isegi 10 aastat ette. Tänaseks ongi tüüpiline viis gaasilepingute sõlmimiseks füüsilise tarne koguse kokku leppimine kogu tarneperioodi ajaks, kuid hind kujuneb alles tarne hetkel börsihinna indeksi alusel ning hinnarisk kaetakse eraldi finantslepinguga.

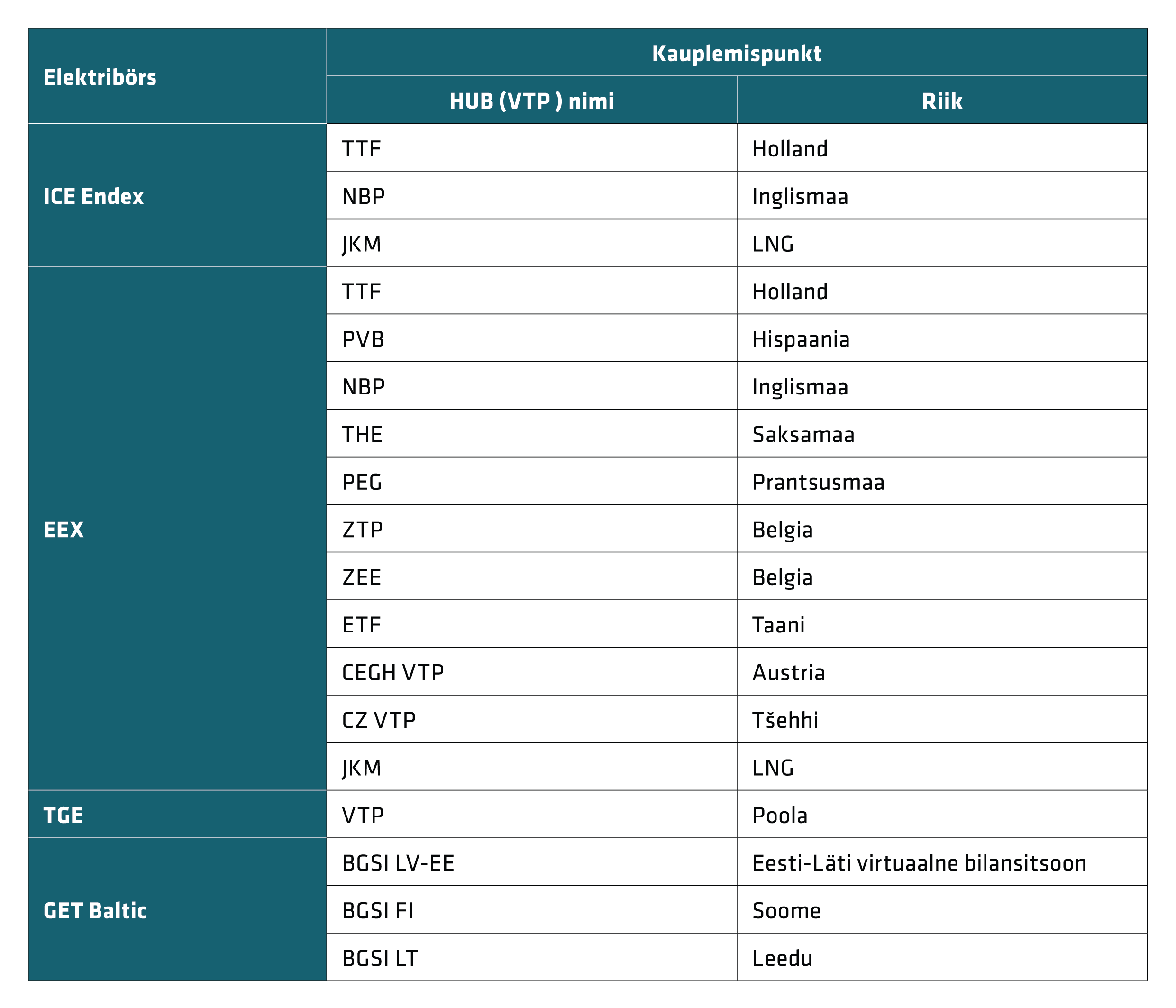

Gaasibörsid ja kauplemispunktid Euroopas

Gaasibörsid ja kauplemispunktid EuroopasEuroopas on üle 30 aktiivsema ja vähem aktiivse gaasibörsi (hub-i). Allolevas tabelis 5 on toodud neist suuremad. Eestis on alates 2017. aasta 1. juulist turuosalistel võimalik kaubelda Balti gaasibörsil GET Baltic.

Tabel 5 Kauplemispunktid Euroopas

5.5. Piiriüleste gaasivoogude ülekanne

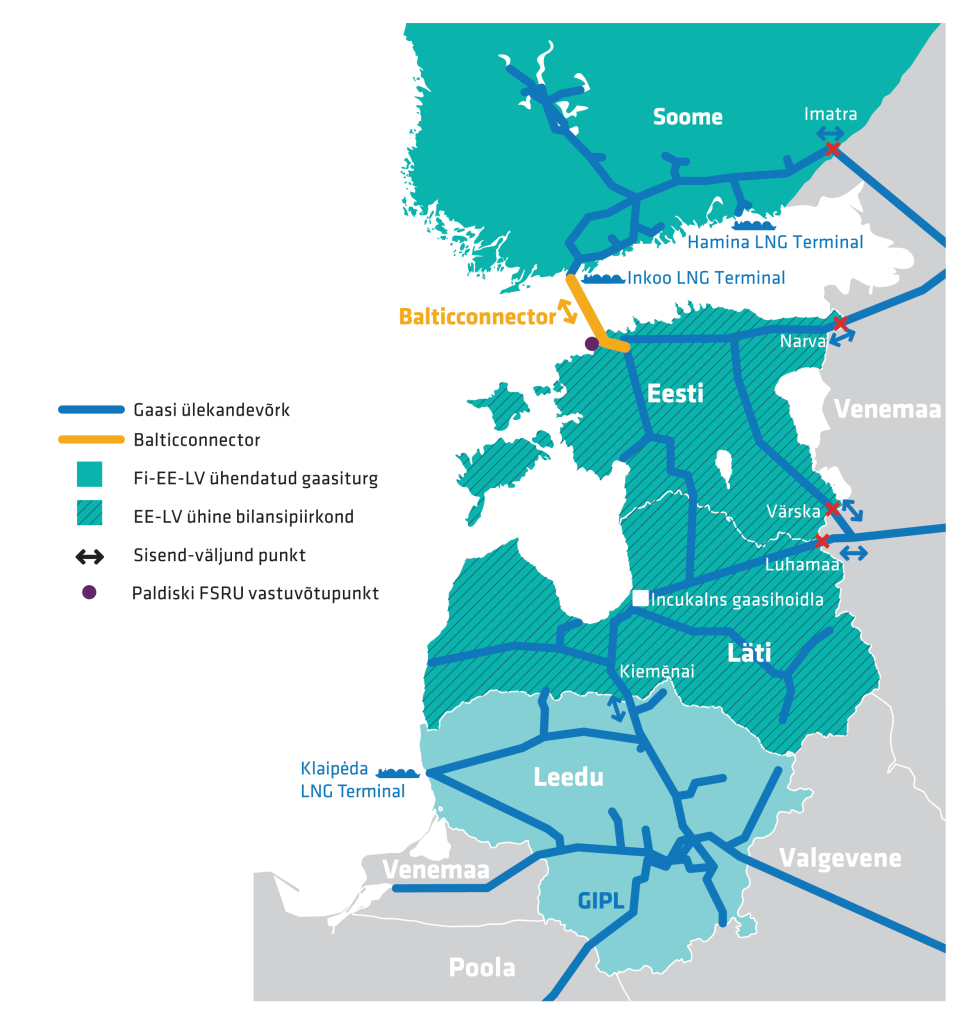

5.5. Piiriüleste gaasivoogude ülekanneMaagaasi siseturu väljakujundamiseks tuleb saavutada piisav gaasivõrkude piiriülese ühendusvõimsuse tase ja edendada turgude integreerimist. Tugevdamaks konkurentsi likviidsete gaasi hulgimüügiturgude abil, on oluline, et gaasiga saaks kaubelda, olenemata selle asukohast võrgus. GTM kohaselt tuleb selle saavutamiseks anda võrgu kasutajatele vabadus reserveerida eraldi sisse- ja väljavooluvõimsusi, nii et lepinguliste marsruutide asemel tekib gaasi transport tsoonist tsooni. Seejuures ei tohi tariifid sõltuda marsruudist. Joonisel 11 on kujutatud Eesti gaasisüsteemi füüsilised sisse- ja väljavoolupunktid. Seoses Venemaa agressiooniga Ukrainas, otsustas Vabariigi Valitsus 29.09.2022 kehtestada sanktsiooni maagaasi ja veeldatud maagaasi impordile Venemaalt alates 31.12.2022 ning seetõttu ei kasutata Narva, Värska ja Luhamaa sisend-väljund punkte.

Joonis 11 Eesti gaasisüsteemi sisse- ja väljavoolupunktid

Maagaasi ülekandevõrkudele juurdepääsu tingimusi ja võimsuse jaotamise põhimõtteid käsitlevad nii määrus

715/2009 kui ka CAM.

Määrus 715/2009

Määrus 715/2009Määruse 715/2009 (ingliskeelne lühend CMP) kohaselt on ülekandesüsteemi halduri kohustus:

- tagada, et nende pakutavad teenused oleksid kõigi võrgu kasutajate jaoks mittediskrimineerivad;

- võimaldada nii kindlaid kui ka katkestatavaid juurdepääsuteenuseid kolmandatele isikutele;

- pakkuda võrgu kasutajatele nii pika- (vähemalt aasta) kui ka lühiajalisi (alla aasta, aga eelkõige järgmise päeva) teenuseid.

Kindel võimsus on ülekandesüsteemi halduri poolt lepingu kohaselt katkestamatuna tagatav maagaasi ülekandevõimsus. Süsteemihaldur võib kindlat võimsust piirata või katkestada sellest 42 päeva ette teatades või Force Majore olukorras. MGS § 17 lg 7 kohaselt ei hüvita süsteemihaldur eeltoodud piiramisest või katkestamisest turuosalisele tekkinud kulutusi. Katkestatav võimsus tähendab, et ülekandesüsteemi haldur võib katkestada ülekandelepingus sätestatud tingimustel võimsuse kasutamist.

Ülekandesüsteemi haldurid rakendavad ja avaldavad ülekoormusega tegelemise mittediskrimineeriva ja läbipaistva korra, mis tagab, et:

- lepingutega ülekoormamise korral pakub ülekandesüsteemi haldur esmasel turul kasutamata võimsust vähemalt eeloleva ööpäeva ning katkestatava võimsuse alusel. Katkestatav võimsus tähendab, et ülekandesüsteemi haldur võib katkestada ülekandelepingus sätestatud tingimustel võimsuse kasutamist.

- võrgu kasutajatel on soovi korral võimalik oma kasutamata lepingujärgset võimsust järelturul edasi müüa või edasi rentida.

Olgu veel öeldud, et ülekandesüsteemi haldurid on kohustatud enne eelnimetatud korra väljatöötamist konsulteerima ka võrgu kasutajatega ja lepivad selle kokku reguleeriva asutusega. Kusjuures lepingulise ülekoormuse sätteid võidakse kohaldada ka kolmandate riikide sisenemis- ja väljumispunktide suhtes, kui asjaomase riigi reguleeriv asutus niimoodi otsustab.

CAM võrgueeskiri

CAM võrgueeskiriCAM võrgueeskirjas (määrus 984/2013) kirjeldatud süsteemi eesmärgiks on tagada kõigi osapoolte võrdne turupõhine ligipääs ülekandesüsteemile ning vältida lepingulise ülekoormuse teket, mis põhjustaks ülekandesüsteemi ebaefektiivset kasutamist. Samas on nimetatud süsteemi ülalpidamine üsna kallis ja ajamahukas kõigile osapooltele.

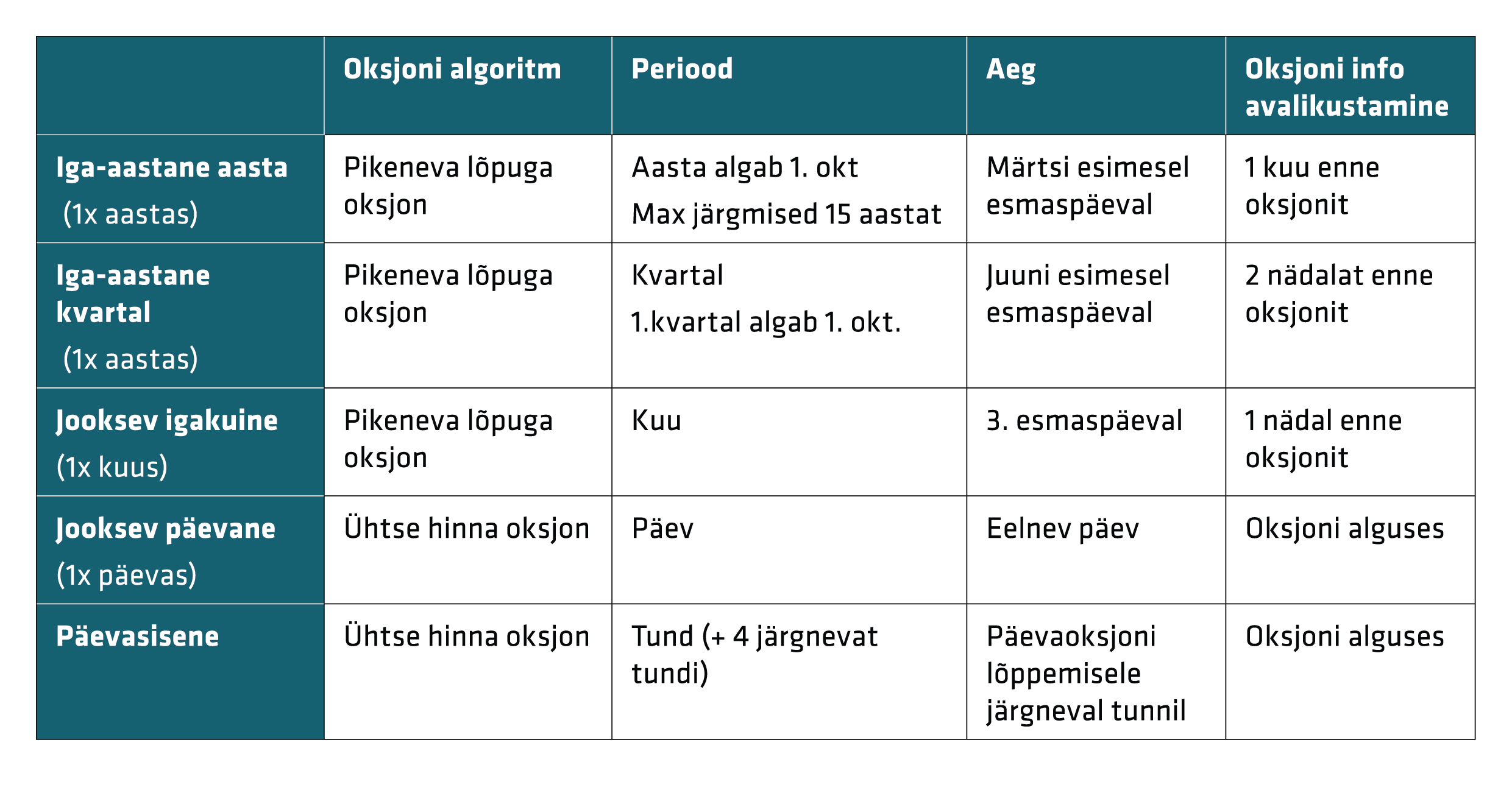

CAM reguleerib gaasi ülekandesüsteemide standardiseeritud võimsuse jaotamise mehhanisme Euroopa Liidu siseste asjakohaste ühenduspunktide jaoks ning pakutavaid ja jaotatavaid piiriüleseid standardvõimsustooteid, sisaldades nii üldiseid kaubanduseeskirju kui ka võimsuse jaotamise mehhanismidega seotud tehnilisi eeskirju. Võimsust tuleb pakkuda vähemalt igas ülekandesüsteemi (tsooni) sisenevas ja sealt väljuvas asjaomases punktis. Täpselt on ära määratud, milliseid tooteid ja millal tuleb oksjonile panna, ning kuidas tuleb oksjon läbi viia. Iga standardvõimsustoote suhtes rakendatakse eraldi jaotamisalgoritmi ja käsitletakse üksteisest sõltumatult. Standardvõimsustooted on toodud tabelis 6.

Tabel 6 Standardvõimsustoodete kirjeldused

Siinkohal selgitame, kuidas toimuvad erinevad oksjoni algoritmid:

- Pikeneva lõpuga enampakkumised võimaldavad võrgukasutajatel esitada pakkumise kogusele, arvestades järgnevates pakkumisvoorudes tõusva hinnaga ning alustada baashinnast P0. Esimese pakkumisvooru, millega seotud hind võrdub baashinnaga P0, kestus on kolm tundi. Järgnevate pakkumisvoorude kestus on üks tund. Ajavahemik pakkumisvoorude vahel on üks tund. Suur hinnasamm ja väike hinnasamm määratletakse iga ühenduspunkti ja standardvõimsustoote kohta ning avaldatakse enne asjakohast enampakkumist. Kui leiab aset esimese korra alamüük, alandatakse hinda ja avatakse järgmine pakkumisvoor. Järgmises pakkumisvoorus on hind võrdne esimese korra alamüügile eelnenud pakkumisvoorus kohaldatud hinnaga, millele lisandub väike hinnasamm. Kui pikeneva lõpuga enampakkumine ei ole lõppenud ajaks, mil algab (vastavalt enampakkumiskalendrile) järgmine, sama ajavahemikku hõlmava võimsuse enampakkumine, siis esimene enampakkumine lõpeb ja võimsust ei jaotata. Võimsust pakutakse järgmisel asjaomasel enampakkumisel.

- Ühtse hinna enampakkumisel on üks pakkumisvoor, milles võrgukasutajad esitavad pakkumise nii hinnale kui ka kogusele. Konkreetse enampakkumise pakkumisvooru käigus võivad võrgukasutajad esitada kuni kümme pakkumist. Iga pakkumist käsitletakse teistest pakkumistest sõltumatult. Pärast pakkumisvooru lõppemist ei saa ülejäänud pakkumisi muuta ega tagasi võtta. Enampakkumishind määratletakse kui madalaima eduka pakkumise hind, juhul kui nõudlus ületab pakkumise baashinna juures (marginal pricing). Kõikidel muudel juhtudel on enampakkumishind võrdne baashinnaga.

Kõrvuti asuvate piirkondade süsteemihaldurid pakuvad ühiselt kogu kindla võimsuse ühendvõimsusena mõlemal pool ühenduspunkti olemasoleva kindla võimsuse ulatuses ühtse jaotamismenetluse kaudu. Kui mis tahes ajavahemikus on ühel pool ühenduspunkti rohkem kindlat võimsust kui teisel pool, siis võib süsteemihaldur, kellel on rohkem kindlat võimsust, pakkuda võrgukasutajatele lisavõimsust eraldatud tootena kooskõlas enampakkumiskalendriga ja varasemalt kokkulepitud tingimustel.

CAM annab ka teise võimaluse võimsuste jaotamiseks. Nimelt lisaks eeltoodule võib regulaatori otsusel implicit oksjoni kasutamisel eeltoodud otseste oksjonite süsteemi mitte rakendada. Implicit oksjoni korral kaubeldakse naabersüsteemi virtuaalsete kauplemispunktide vahel kaudseid oksjoneid kasutades. See tähendab, et sõlmides börsil gaasiostu/müügi tehingu sisaldub selle hinnas ka gaasi ülekanne teise kauplemispunkti. Gaasi tegeliku transportimise kauplemispunktide vahel organiseerib süsteemihalduriga vastava lepingu sõlminud turuoperaator või börs.

Implicit oksjoni kasutamine on mõistlik olukorras, kus süsteemis ja kauplemispunktide vahel ei esine tavaolukorras ei lepingulist ega füüsilist ülekoormust. Kui turgudevaheline kauplemine käib osaliselt (näiteks järgmise päeva toodetega) implicit oksjoni vahendusel, võib pikaajalist võimsust jagada näiteks first-come-first-served või prorata põhimõttel. Just nimelt sellist süsteemi rakendab Elering koostöös naabersüsteemihalduritega Soome-Balti turutsoonis.

Euroopa ülekandevõimsuse jaotamise platvormid

Euroopa ülekandevõimsuse jaotamise platvormidLisaks eeltoodule sätestab CAM, et võimsust pakutakse ühe või piiratud arvu ühiste veebipõhiste reserveerimisplatvormide abil, mida süsteemihaldur haldab ise või tellides seda kolmandalt osapoolelt. Mistahes ühenduspunkti või kauplemispunkti võimsust on lubatud pakkuda ainult ühe reserveerimisplatvormi kaudu. Nimetatud platvorm peab pakkuma turuosalistele võimaluse järelkaubanduseks, kuid lisaks sellel pakuvad paljud platvormid ka lisateenuseid, mis eelkõige on seotud bilansihaldusega.

Euroopas tegutseb 2022. aasta lõpu seisuga kolm sellist platvormi: PRISMA European Capacity Platform14, GSA Platform15 ja Regional Booking Platform (RBP)16. Platvormide viimased kehtivad andmed tegutsemispiirkonna ja pakutavad teenuste osas leiate platvormide veebilehelt.

14https://app.prisma-capacity.eu/platform/#/auctions

15https://www.gsaplatform.eu/operators?active=true

16https://ipnew.rbp.eu/Rbp.eu/#/

Ülekandevõimsuse jaotamine Eestis ja naaberriikides

Ülekandevõimsuse jaotamine Eestis ja naaberriikidesVastavalt maagaasiseadusele on Eestis süsteemihalduri kohustuseks täita Euroopa Parlamendi ja nõukogu määruses (EÜ) nr 715/2009 ülekandevõrgu haldurile sätestatud nõudeid võimsuse jaotamise põhimõtete, ülekoormuse juhtimise reeglite ja võimsustega kauplemise kohta. Seejuures vastavalt maagaasiseaduse § 22 lg 151 esitab võrguettevõtja Konkurentsiametile tingimused piiriülesele taristule juurdepääsuks ning metoodika võimsuse jaotamiseks ja ülekoormusega tegelemiseks. Võrguettevõtja muudab Konkurentsiameti põhjendatud ettepanekul nimetatud tingimusi ja metoodikat.

Eesti gaasisüsteemi haldur Elering rakendas alates 1. oktoober 2016.a. Konkurentsameti kooskõlastatud „Gaasi ülekandevõimsuse jaotamise ja ülekoormuse juhtimise metoodika ning tingimused piiriülesele taristule juurdepääsuks“. Alates 1. juulist 2017.a. hakkas kehtima metoodika täiendatud versioon, kuhu lisati kaudse võimsuse (implicit) jaotamise põhimõtted ja teised täiendused. Alates 1. juulist 2018.a. asendas metoodika Konkurentsiameti kinnitatud „Gaasi ülepiirilise ülekandeteenuse tüüptingimused“, kusjuures metoodika alusel sõlmitud ülekandevõimsuse jaotamise lepingud jäid kehtima.

Eesti-Läti ühise bilansitsooni loomiseks jõustusid 1. jaanuarist 2020.a. “Common Regulations for the Use of Natural Gas Transmission System” (Eesti-Läti ühised võrgureeglid), mis on kooskõlastatud Konkurentsiameti 30.09.2019 otsusega nr 7-10/2019-007. Eesti-Läti ühistesse võrgureeglitesse on hiljemalt sisse viidud kooskõlastamise läbi teinud muudatused ja kehtiva versiooni reeglitest leiate Eleringi veebilehelt17.

Eesti-Läti ühiseid võrgureegleid rakendatakse kõigis Eesti ja Läti gaasisüsteemi asjaomastes punktides sh kolmandate riikide piiril. Ülekandevõimsuse reserveerimiseks asjaomastes sisend–väljund punktides peab turuosalisel olema ühe süsteemihalduriga sõlmitud maagaasi ülekandevõrgu kasutamiseleping. Turuosalistele pakutakse ühe-aastast, kvartaalset, kuist, järgmise päeva ja päevasisest võimsust ning jaotamine toimub kaudse (implicit) või pro-rata põhimõttel. Alates ühend-süsteemi loomisest ei ole Karksi sisend-väljund punktis võimsuse broneerimine ja tarnete nomineerimine enam vajalik. Soome- Eesti- Läti ühised sisend/väljund tariifid on leitavad Eleringi veebilehel18.

Kuna Eesti gaasisüsteemi asjaomastes punktides ülekoormust tavaliselt ei esine, siis on tüüptingimuste alusel võimsust järgmiseks päevaks võimalik reserveerida nominatsiooni esitamisega või päevasiseselt nominatsiooni uuendamisega. Nii saab turuosaline alati vajaliku koguse ülekandevõimsust.

Kui mingil põhjusel peaks siiski süsteemi tekkima ülekoormus, on tüüptingimustes nähtud ette erinevad võimalused selle lahendamiseks. Lepingulise ülekoormuse korral pakub süsteemihaldur järgmise-päeva ja päevasiseses ajaraamis ka katkestatavat võimsust. Samuti on võimalik turuosalistel kaubelda võimsusega järelturul ning ostetud võimsust süsteemihaldurile tagastada.

Elering koostöös Läti süsteemihalduriga Conexus on loonud veebipõhise rakenduse Gas Common Zone Platform19, mille vahendusel on turuosalisel kõiki eelnevalt kirjeldatud protsesse lihtsam hallata.

Balti riikide gaasisüsteemihaldurid Amber Grid Leedust, Conexus Baltic Grid Lätist, Gasgrid Finland Soomest ja Elering kasutavad osale gaasi ülekandevõimsusest implicit ehk kaudse võimsuse jaotamise mudelit Soome-Balti riikide omavahelistel piiridel. Võimsuse kaudse jaotamise mudel ja Eesti gaasibörsi virtuaalne kauplemispunkt alustas tööd 2017. aasta suvel, kus esmalt hakati implicit meetodil kauplema vaid järgmise-päeva toodetega. Täpselt aasta hiljem 2018. aasta 1. juulil lisandusid päevasisesed tooted. Ühtse Eesti-Läti bilansitsooni loomisega 2020. aasta alguses ühendati ka Eesti-Läti virtuaalsed kauplemispunktid.

Võimsuste kaudse jaotamise meetodi korral saab börsil kaubelda naabersüsteemi virtuaalse kauplemispunktiga, sõlmides koos gaasi ostu-müügitehinguga automaatselt tehingu ka gaasi ülekandmiseks. Gaasi tegeliku transpordi kauplemispunktide vahel organiseerib süsteemihalduriga lepingu sõlminud börs. Olgu veel öeldud, et süsteemihaldurid jätkavad võimsuse pakkumist tarnete tegemiseks Balti riikide vahel ka kahepoolsete lepingute alusel.

17https://elering.ee/ulepiiriline-gaasikaubandus

18https://elering.ee/vorguteenus-0

19https://platform.conexus.lv/sign-in

5.6. Võrdse kohtlemise printsiibid, läbipaistvus ja turumanipulatsioon

5.6. Võrdse kohtlemise printsiibid, läbipaistvus ja turumanipulatsioonVastavalt määrusele 715/2009 ja maagaasiseadusele on Elering kohustatud avalikustama turuosalistele kõik andmed, mis on vajalikud tõhusaks konkurentsiks ja turu tõhusaks toimimiseks. Elering pakub veebilehe kaudu kõikidele turuosalistele vajaminevat informatsiooni üheaegselt, läbipaistvalt ja kasutajasõbralikult, olles võrgu kasutajate suhtes erapooletu ning järgides võrdse kohtlemise põhimõtet.

Kuna Eesti gaasisüsteem on väike, siis turuareng ja suurema konkurentsi loomine toimub üksnes koostöös naaberriikide ja teiste põhivõrguettevõtjatega.

Määrus 715/2009 sätestab kõikidele Euroopa Liidu liikmesriikidele andmete avalikustamise tingimused, mida Elering oma veebilehel ka täidab. Avalikustatavateks andmeteks on:

- gaasimõõtejaamade tegelike gaasivoogude andmed iga päeva kohta järgmisel päeval;

- piiriüleste asjaomaste punktide tegelikud rõhuandmed iga päev järgmisel päeval;

- gaasisüsteemi planeerimata katkestuste aeg ja mõju ulatus asjaomastes punktides kohe, kui info on teada süsteemihaldurile;

- gaasisüsteemi planeeritud katkestuse (sh hooldustööde) aeg ja ulatus kohe, kui info on teada süsteemihaldurile, aga hiljemalt 42 päeva enne katkestust;

- asjaomaste punktide tehniline ülekandevõimsus kummaski suunas 24 kuud ette iga päeva kohta;

- asjaomaste punktide lepinguline kindel ja katkestatav võimsus kummaski suunas 24 kuud ette iga päeva kohta;

- asjaomaste punktide saadaolev kindel ja katkestatav võimsus kummaski suunas 24 kuud ette iga päeva kohta;

- juriidiliselt kehtivad, vähemalt ühekuise kestusega rahuldamata taotlused kindla võimsuse teenuse reserveerimiseks, sh taotluste arv ja maht;

- teave järelturu tehingute kohta;

- bilansigaasi hind ja kogused;

- süsteemi mahuvaru;

- tingimused süsteemiga liitumiseks;

- süsteemi arengut ja varustuskindlust puudutavad andmed;

- ja palju muud, mis on turul olulised nii pika- kui ka lühiajalise planeerimise jaoks.

Kuna Euroopas toimub turgude integreerimine ja tekib üha rohkem võimalusi ka teiste riikide turul kauplemiseks, siis on oluline, et kõikidel Euroopa turuosalistel oleks võrdne juurdepääs andmetele. Euroopa Komisjoni määruse nr 715/2009 alusel ENTSO-G loodud Transparency Platform20 alustas tööd 2014. aastal. Platvorm koondab endas kõigi Euroopa gaasisüsteemide andmeid ja on vabalt ligipääsetav kõigile inimestele.

ENTSO-G andmete avalikustamise platvorm võimaldab süsteemihalduril esitada ACER´le süsteemi üldandmeid määruse nr 1227/2011 (REMIT) ja 1348/2014 nimetatud korras. Nimetatud määrused reguleerivad energia (sh gaasi) hulgituru terviklikkust ja läbipaistvust ning kehtestab eeskirjad, mis keelavad energia hulgimüügiturge mõjutavad kuritarvitused ja tagavad energia hulgimüügiturgude nõuetekohase toimimise. Määruses nähakse ette, et järelevalvet energia hulgimüügiturgude üle teostab ACER tihedas koostöös riiklike reguleerivate asutustega, milleks Eestis on Konkurentsiamet. REMIT rakendusaktis (määruses 1348/2014) loetletakse ACER-ile esitatavate energia hulgimüügitoodete andmed ning täpselt andmete esitamise eeskirjad. Ühtlasi kehtestatakse sellega asjakohased kanalid andmete esitamiseks, sh aruannete esitamise tähtaeg ja sagedus. Lisaks süsteemihaldurile peavad ka kõik turuosalised, kas ise või läbi volitatud isiku (näiteks süsteemihaldur või börs), ACER-ile esitama informatsiooni kõigi hulgiturul tehtud tehingute kohta. Nende andmete alusel analüüsib ACER koostöös Konkurentsiametiga gaasi hulgimüügiturul kauplemise reeglite rikkumist ning turumanipulatsiooni esinemist.