5.4. Gaasiga kauplemise viisid

5.4. Gaasiga kauplemise viisidNagu peatükis 5.1. kirjutasime, kasutati Euroopas kuni 1990. aastate keskpaigani gaasi ostuks-müügiks vaid pikaajalisi kahepoolseid lepinguid. Maaklerid pakkusid füüsilise gaasiga kauplemise otselepinguid (OTC). Alles 2000. aastate alguses arenesid välja kauplemispunktid ehk hub-id. Hub-ides sai kaubelda maakleri vahendusel kahepoolselt (OTC) kui ka börsidel. Samas säilis ka võimalus sõlmida kahepoolseid lepinguid ilma vahendajat kasutamata.

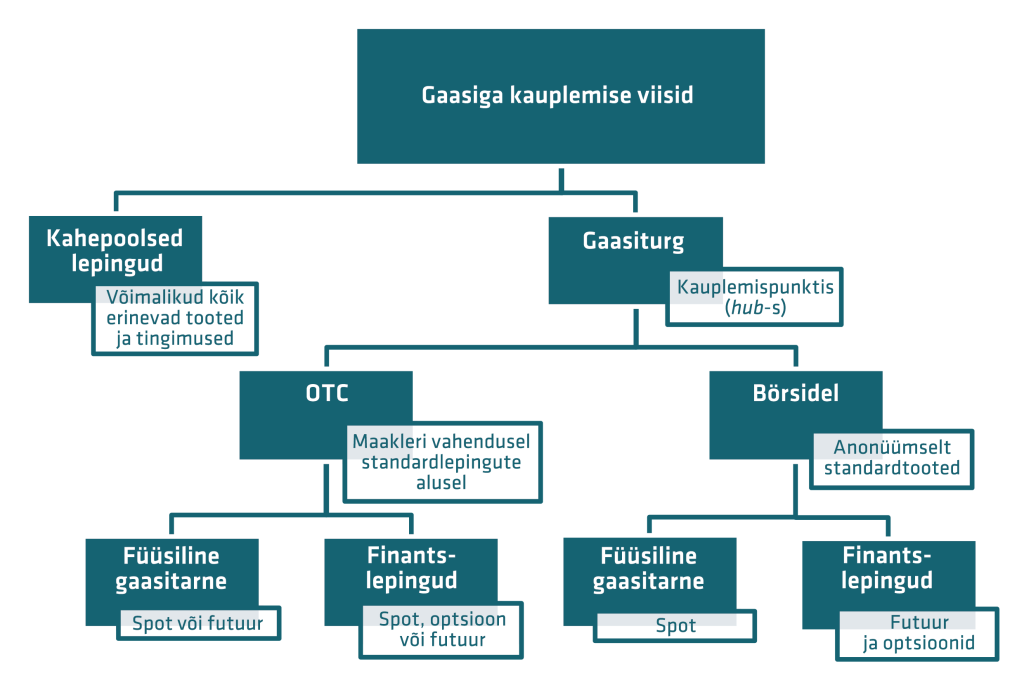

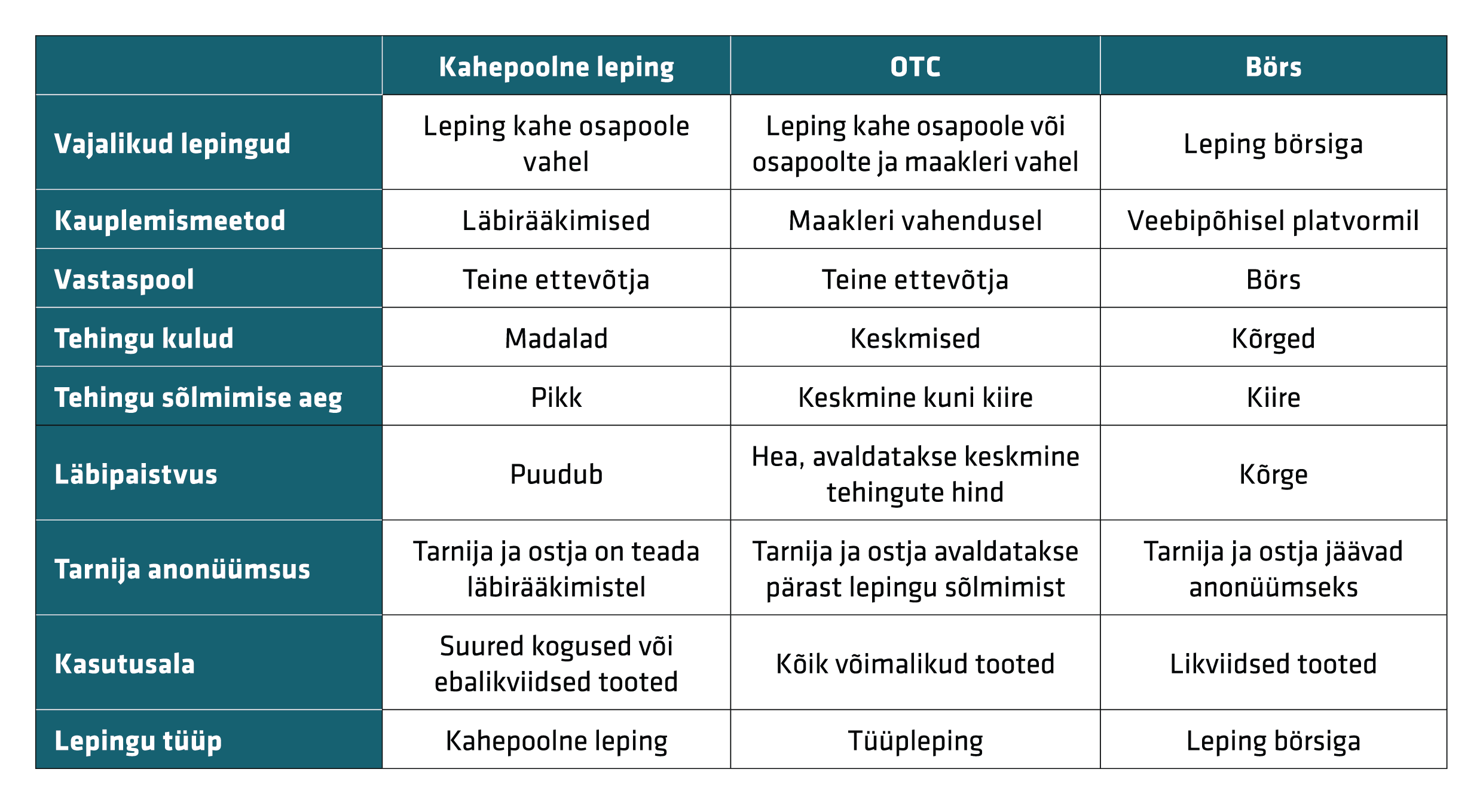

Kauplemist hub-des korraldasid süsteemihaldurid või nende volitatud turuoperaatorid, kelleks võib olla ka börs. Hub-ide loomisega lisandus turule läbipaistvust eelkõige kaubeldavate koguste osas, kuid paljud hub-id avaldasid ka tehingute keskmise hinna. Seejuures gaasibörsid mängivad gaasituru arengus olulist rolli pakkudes viite olulist funktsiooni: hindade arvutamist, hinna läbipaistvust, pakkumise ja hinna kujunemise paindlikkust, bilansiteenust, finantsriskide juhtimise võimalust finantslepingute kaudu. Joonisel 10 ja tabelil 4 on kujutatud erinevate kauplemisviiside võrdlus ja milliseid tooteid seal pakutakse. Järgnevalt vaatame igat kauplemisviisi eraldi.

Joonis 10 Gaasiga kauplemise viisid

Kahepoolsed lepingud

Kahepoolsed lepingudGaasiga kauplemine algas kahepoolsete lepingutega, mis esialgu sõlmiti äärmiselt pikaks ajaks. Pikaajalised lepingud pidid tagama omanikele investeeringute katmise gaasitrasside ehitamisesse ning samas tagama ostjale pikaajaliselt gaasi tarne kindluse ja konkurentsivõimelise hinna võrreldes alternatiivse kütusega. Lepingute struktuur oli tavapäraselt järgmine:

- Kestus: 20-30 aastat (vastates investeeringu tasuvusajale);

- Take-or-pay põhimõte: ostjal oli kohustus kokkulepitud gaasi koguse eest maksta olenemata tegelikult tarbitud kogusest;

- Väärtuse printsiip: gaasi ostuhind oli ühendatud ostja jaoks alternatiivse kütuse hinnaga (indeksiga);

- Netback hind: transpordikulu lahutati maha tootja tulust. Lepingutes on sätestatud, et gaas tagatakse lepingulises tarnepunktis, olenemata kust turult see osteti;

- Lepingulise hinna korrigeerimise klausel (tavapäraselt 3-aastase välbaga): põhimõte lisandus lepingutesse 1980datel, et tagada lepingulise hinna vastamist turuväärtusele.

Selliste lepingute läbirääkimised võisid võtta äärmiselt kaua aega ning võis olla keeruline leida endale sobiv usaldusväärne vastaspool. Samuti puudus lepingutel läbipaistvus – turul puudus läbipaistev hinnareferents. Lepingust taganemine või koguste muutmine tähendas taas pikaajalisi läbirääkimisi. Lepingu või ostetava gaasi edasi müümine ei olnud tihtipeale lubatud.

Gazprom müüs ka Baltikumis (Eestis AS-ile Eesti Gaas) maagaasi kütteõlihindadega seotud hinnavalemi alusel pikaajalise take-or-pay lepingutega. Kui Eesti ja Leedu lepingud lõppesid 2015. aastal, siis Lätis pidi Latvijas Gāze AS leping Gazpromiga lõppema aastal 2030 (Ukraina sõjaga kaasnenud sanktsioonide valguses ei oma lepingu lõpptähtaeg enam mõju). Lisaks oli nimetatud lepingutes piirang, mille kohaselt ostja tohtis gaasi edasi müüa vaid oma (riigi) territooriumil, mis piiras riikidevahelise kaubanduse arengut.

OTC lepingud

OTC lepingudOtselepingute (OTC – Over The Counter) aluseks on standardsed kahepoolselt kokkulepitud tingimused, mida vahel vahendab mõlema poole jaoks usaldusväärne maakler. Tihti kasutatakse hinnamääramiseks sarnaselt pikaajaliste lepingutega referentshinda või erinevatest referentsidest koostatud hinnavalemit. Referentsiks võib olla nii alternatiivkütuse hind (maailmaturu õli hindadega siduv hinnavalem), finantstoodete hind või koguni gaasibörsi järgmise päeva (spot-turu) toote hind. Otselepingud sõlmitakse tavapäraselt suurtarbija ja tootja vahel, et ühelt poolt saada endale sobiv tarnegraafik ning teisalt vähendada tehinguga kaasnevaid täiendavaid kulutusi ja vastaspoole riski. Tihti sisaldab leping ka transpordi korraldamise kokkuleppeid. Näiteks võib müügipunkt olla ka ostja tarbimiskohas ning ostja ei pea muretsema, kuidas gaas reaalselt temani tarnitakse.

Gaasibörside spot-turg

Gaasibörside spot-turg2008. aasta ülemaailmse majanduskriisiga kaasnenud gaasi tarbimise langus ning LNG terminalide ja USA kildagaasi tehnoloogia areng viis Euroopas gaasi ülepakkumiseni, samas kui naftahinnad (ja sellega koos ka kütteõlihinnad) tõusid. Seega oli vastuolu õlihinnaga seotud gaasilepingute ja tegeliku turul toimuva ülepakkumise vahel. Turule tekkis nõudlus lepingute järele, kus gaasi hind ei oleks seotud õlihinnaga. 2013. aastaks oli juba üle 50% Kesk- Euroopa gaasi lepingutest sõlmitud börsidel ning õlihindadega seotud lepingute osakaal jätkab vähenemist.

Eelnimetatut toetas ka seadusandluse areng. Euroopa ühise turumudeli (GTM) kohaselt on varustuskindluse tagamise eelduseks hästi toimiv, konkurentsivõimeline, likviidne ja läbipaistev gaasiturg. Kui ajalooliselt on gaasi ostetud pikaajaliste kahepoolsete tarnelepingute alusel, näeb GTM ette, et igas bilansipiirkonnas peab olema turuosalistel võimalik kaubelda likviidsel gaasibörsil ning seejuures on kõrvaldatud piirangud kauplemiskeskuste ühendamiseks (hub-to-hub model).

Seega asenduvad kahepoolsed lepingud kauplemisega gaasibörsidel, mis lisab turule paindlikkust, läbipaistvust ning lihtsustab uutel kauplejatel turule sisenemist, kuna alati on olemas usaldusväärne vastaspool. Samas toimub gaasi üleminek ostjale alati kauplemispunktis (hub-is) ning lisaks tuleb korraldada gaasi transport vastavalt riiklikule gaasisüsteemile (vajadusel ka eksport/import teise riiki või bilansialasse). Nagu eelpool mainitud, siis GTM-i kohaselt on eesmärk kauplemispunktid omavahel ühendada, et transport oleks turuosalistele võimalikult lihtne.

Gaasibörsil kehtivad kauplejatele standardsed kauplemistingimused (sh toote tarne aeg). Lisaks ei tea lepingupooled kunagi, kes oli tegelik müüja/ostja, sest tehingu vastaspooleks on alati börs. Kuna ka arveldamine toimub börsiga, puudub sellisel kauplemisel vastaspoole risk. Samas kaasnevad börsil kauplemisega kulud vastavalt iga börsi hinnakirjale. Paljud börsid pakuvad ka lisateenuseid (REMIT määruse kohast ostu/müügitehingute raporteerimist, bilansihaldus jms).

Kauplemine ja hinna kujunemine erinevatel börsidel võib toimuda erinevate matemaatiliste algoritmide alusel. Kui elektribörsidel kujuneb järgmise päeva toodete hind oksjonil marginaalhinna (marginal pricing) alusel, siis gaasibörsidel kasutatakse pidevkauplemise (continuous trading) põhimõtet. Elektrisüsteem peab olema igal ajahetkel täpselt tasakaalus. Marginaalhinnaga enampakkumise korral esitavad kõik huvitatud osapooled kindla ajavahemiku jooksul (tavaliselt eelmisel päeval) oma ostu- ja müügipakkumused ning algoritm reastab need hinna alusel. Kõigi tehingute hinnaks kujuneb viimase edukaks osutunud tehinguhind. Sellisel viisil lepitakse juba eelmisel päeval järgmise päeva igaks tunniks kokku kõigi turuosaliste tootmine ja tarbimine, mille alusel turuosalised esitavad nominatsioonid, mis on süsteemihalduril süsteemi planeerimise ja juhtimise aluseks. Erinevalt elektrisüsteemist on gaasisüsteemis mahuvaru, mis annab süsteemile paindlikkuse ja ei ole nii oluline, et igal ajahetkel oleks tootmine ja tarbimine tasakaalus. Pidevkauplemise korral (analoogselt aktsiabörsiga) sõlmitakse tehing pärast igat sobiva vastaspoole pakkumise tekkimist (matching) ehk igal tehingul on „oma“ hind.

Tabel 4 Gaasiga kauplemise viisid

Gaasituru finantsinstrumendid

Gaasituru finantsinstrumendidKui füüsilise kauba turg on küllalt arenenud, hakkavad börsid ja maaklerid pakkuma ka finantsinstrumente. Seda tingib tarbijatepoolne nõudlus oma finantsriskide maandamiseks ning teisalt on olemas alusvarana füüsilise kauba turu lepingud ja nende referentshind (hind hub-is). Esimese börsina pakkus gaasi OTC finantslepinguid 1997. aastal ICE-Endex (toonase nimega The International Petroleum Exchange - IPE).

Siinkohal on vajalik rõhutada, et finantslepingud on efektiivsed vaid juhul, kui mõlemal osapoolel on usaldus, et kauplemispunkti (hub-i) hind kajastab gaasi tegelikku turuväärtust (iseloomustab likviidsus). Börsidel pakutakse eelkõige spot-turu hinnal põhinevaid optsioone ja futuure, mille kestus võib ulatuda isegi 10 aastat ette. Tänaseks ongi tüüpiline viis gaasilepingute sõlmimiseks füüsilise tarne koguse kokku leppimine kogu tarneperioodi ajaks, kuid hind kujuneb alles tarne hetkel börsihinna indeksi alusel ning hinnarisk kaetakse eraldi finantslepinguga.

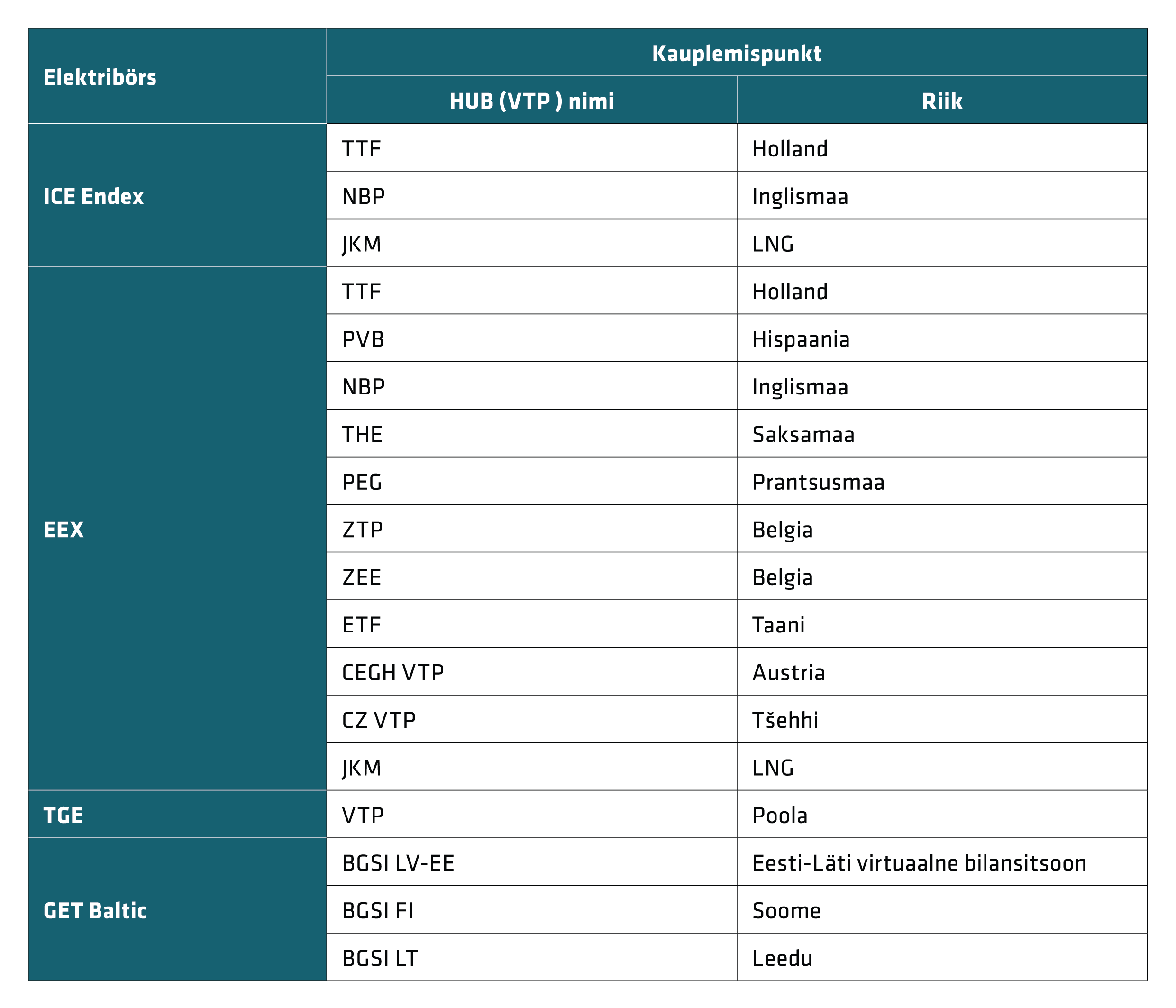

Gaasibörsid ja kauplemispunktid Euroopas

Gaasibörsid ja kauplemispunktid EuroopasEuroopas on üle 30 aktiivsema ja vähem aktiivse gaasibörsi (hub-i). Allolevas tabelis 5 on toodud neist suuremad. Eestis on alates 2017. aasta 1. juulist turuosalistel võimalik kaubelda Balti gaasibörsil GET Baltic.

Tabel 5 Kauplemispunktid Euroopas